2021年5月19日,新城控股前任董事长王振华猥亵儿童案二审宣判,驳回上诉,维持原判。新城控股“黑天鹅”事件尘土落定。

5月20日,新城控股宣布通告称,选举王振华之子王晓松任公司第三届董事会董事长。

自2019年7月2日,王振华因涉嫌犯法被刑事拘留,王晓松临危受命至今,已已往近700天。

彼时,王振华小我私门风誉跌到了谷底,位列房企销售百亿榜TOP8的新城控股,陷入了前所未有的危机中,遭遇股债双杀,持续3个跌停,4个生意业务日市值蒸发324亿元。

此时,新城控股2020年全年营业收入1454.75亿元,同比增长69.46%,净利润为152.56亿元,同比增长20.56%。5月11日宣布通告称,本年1至4月,累计条约销售金额约704.18亿元,同比增长43.58%。业绩驱动下新城股价在本年创出53.28元的汗青新高。

(图片来历:新城控股官网)

这艘濒临倾倒的大船是否真的稳住了?从此,新城控股是否还将按着王振华时代拟定的“住宅+贸易”双轮驱动的航线前行,前方又或将遭遇什么危机?

“走出危机”

2019年7月,32岁的王晓松,正式接任公司董事长一职。

不肯被称为“富二代”的王晓松曾给本身贴了两个标签:创二代、鲨鱼。在他的表明中,所谓创二代,并不是躺在上代功勋簿上的富二代,而是指年青人该当用于实验新鲜事物,找意气相投之人开创将来。

同时,他也以为本身和鲨鱼很像,永不断歇,一直在路上。鲨鱼尚有着敏锐的嗅觉,动作迅速,抓住机缘一击即中。

面临危机时王晓松开展一系列拯救行动,包罗迅速切割与王振华的干系、转让项目公司股权、暂停巨款拿地等。

首先开启的即是一轮"大甩卖",一度有40余个项目被摆上货架,最终转让24个项目公司的全部或部门股权,缓解资金活动性压力。同时,新城控股也减慢了拿地速度。2019全年新增地皮储蓄72幅,修建面积2508万平方米。思量到2018年全年新增地皮储蓄164幅,修建面积为4773万平方米,地皮新增面积近乎减半。

一番腾挪之后,新城控股2019年报显示,停止年尾公司在手现金余额639.41亿元,现金短债比2.08倍,公司策划性现金流净额为435.80亿元,净欠债率由49.21%降至16.36%。

(图片来历:新城控股2019年报)

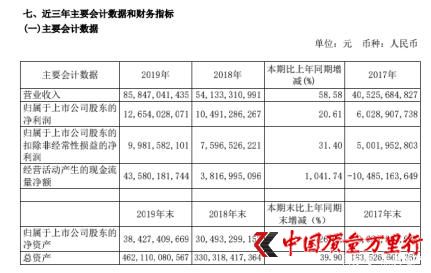

实际上,新城控股从2015年开始进入上升通道,2016 年其合约销售额650 亿元,2017年合约销售额靠近1270亿元,2018年打破2210亿元,乐成进军房企销售百亿榜TOP8。而2019年全年取得了2708亿合约销售额,同比增长22.48%,实现营业收入858.47亿元,同比增长58.58%。

在危机之年,王晓松拿出这样一份业绩报表,照旧获得了评级机构的必定。国际三大评级机构之一标普公布将新城成长(01030.HK)和其子公司新城控股的恒久刊行人信用评级从“BB”上调至“BB+”,展望“不变”。“不变”展望反应了标普的概念,即新城严格节制支出,确保不变的收益和杠杆率。在标普之前,穆迪、惠誉均已上调了新城的主体评级的影响。

“座次下降、净利率下滑”

新城控股看似顺利渡劫,实则依然有阴云覆盖。

2019年新城控股的业绩说明会上,王晓松主动下调2020年销售额方针至2500 亿元,较 2019 年实际销售额下调了200 亿元。一方面是因为疫情,更主要的原因在于2019年淘汰拿地以及出售项目公司所致,,此时,新城控股在手货值已减至4000 亿元。

在2019年业绩说明会上,王晓松曾暗示,公司不会往收缩偏向成长。房地产行业作为一个类金融行业,公司将把净欠债率节制在一个公道区间内,同时但愿行业排名维持在10名阁下,这是一其中恒久方针。

然而“4000亿货值、60%去化率程度”已经抉择了新城控股局限收缩在所不免。

据新城控股2020年报显示,其条约销售金额为2509亿,同比下降7.3%,在第三方机构克而瑞(CRIC)2020年中国房地产企业销售业绩排名榜上从第8名降至第12名,这是2015年以来排名首次下滑。

(图片来历:克而瑞地产研究)

克而瑞统计,2020年TOP4房企销售金额同比增速为7.9%,TOP5-10同比增速9.1 %,TOP11-30增速则到达16.7%。显而易见,新城控股局限增长已经掉队,思量到2021 年打算实现条约销售金额为2600亿元,低于2780亿元TOP10入门门槛,意味着2021年新城不只无缘TOP10,江湖座次很大概再次下滑。

(图片来历: 克而瑞地产研究)